劳务报酬个人所得税由支付方依法预扣预缴申报流程

上传时间:2021-12-4

需要交个人所得税的。 分为两个步骤,是代开发票时预扣预缴,第二是年终时汇算清缴。 1、代开发票时预扣预缴个税 全国各地不同的是,有的地方,去税局代开发票时,税局就把个税扣了。 有的地方税局代开发票是不扣个税,而是由劳务报酬支付方在。

个人所得税预扣税率表(居民个人劳务报酬所得预扣预缴适用) 举个例子:甲公司的空调、电脑、电梯同时坏了,张三为其维修,甲公司支付给张三6万元(不含增值税)维修费,这里就是用40%的税率了。

一、政策说明 1、居民个人预扣预缴方法 扣缴义务人向居民个人支付工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得时,按以下方法预扣预缴个人所得税,并向主管税务机关报送《个人所得税扣缴申报表》(见附件1)。年度预扣预缴税额与年度应纳税额不一致的,由居民个人于次年3。

最近我为一家公司提供了一项设计劳务,公司给我发了20000元的劳务费,但公司财务说还要扣缴个人所得税,请问是这样吗? 例一:假设您2019年只取得这一笔劳务报酬20000元,未取得其他所得,没有专项扣除、

目前各地税局征管逐渐统一,在开票时税局不再当场征收,而是由支付方作为代扣代缴方回去自行申报缴纳。有些局还会在代开发票的备注栏标注“个人所得税由支付方依法预扣预缴(或代扣代缴)”等字样。 那个税劳务报酬所得代扣代缴代扣代缴时怎么算?

广西壮族自治区税务局公告2019年第4号文,明确规定了税局在代开发票时,应在发票备注栏内统一注明“个人所得税由支付方依法预扣预缴(或代扣代缴)”。 地区2019年1月税局代开的劳务费发票也注明了“此业务在开票环节未征收个人所得税,支付方要按。

税务总局公告 2018 年 第 61 号 税务总局关于发布《个人所得税扣缴申报 管理办法(试行)》的公告 为贯彻落实新修改的《中华人民共和国个人所得税法》及其实施条例,税务总局制定了《个人所得税扣缴申报管理办法(试行)》,现予以发布,自2019年1月1日起施行。

分享帖:支付给个人的劳务报酬,6个常见的涉税误区 设为首页 收藏本站 登录 立即注册 找回密码 搜索 搜索 快捷导航 论坛 BBS 财税实务 财咖ERP 内部管理 财咖论坛»论坛 › 财税实务 › 税务实务 › 分享帖:支付给个人的劳务报酬,6个常见的。

按劳务报酬项申报税款,由支付方在支付时预扣预缴,目前新个税法是按全年不超出60000元的免征个人所得税,如果个人全年收入未超出,在年度终报后次年3月-6月汇算清缴时可以

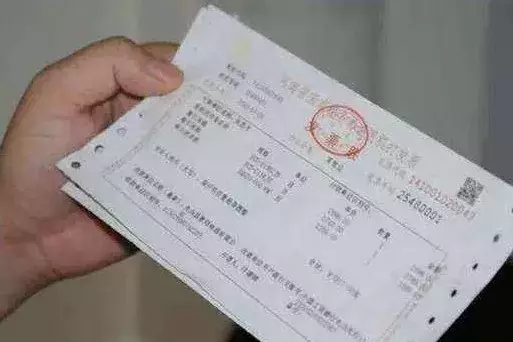

代开发票单位在开具发票时,应在发票备注栏内统一注明“个人所得税由支付方依法预扣预缴(或代扣代缴)。” (四)自然人销售和出租不动产代开发票的,仍按原政策执行。 本公告自2021年4月1日起施行 注意!代开以下几种发票, 需要代扣个税!

这张代开的发票,备注栏注明:个人所得税有支付方依法预扣预缴。 很显示,这也是一张代开的劳务报酬性质的发票,那么这张发票税务局在代开发票环节已经不预征个税了,相应的在备注栏注明了个人所得税由支付方扣除。这就是目前的主流做法了。

自然人取得劳务报酬所得,个人所得税由付款方作为扣缴义务人按次或者按月预扣预缴税款。我们一起来看,劳务报酬个人所得税政策到底是怎样的呢?一、劳务报酬所得劳务报酬所得,是指个人从事劳务取得的所得,包括从事设计、装潢、安装、制图、化验、测试、医疗、法律、会计、咨询、讲学。

针对一些公司而言,其在运营过程中会碰到必须向本人支付劳务报酬的情况。但是,劳务报酬支付并非简易的支付了事,在其中暗含了众多风险防控措施必须公司开展避开。下面,文中

提醒:劳务报酬个人所得税由支付方依法预扣预缴(或代扣代缴) 又一省明确! 4月1日起,劳务报酬代开发票不预征个税! 支付方支付劳务报酬时务必代扣个人所得税(内附较新较全劳务报酬财税处理) 1 黑龙江省明确! 4月1日起,劳务报酬代开发票不预征。

根据《个人所得税扣缴申报管理办法(试行)》第八条的规定,扣缴义务人向居民个人支付劳务报酬所得时,应当按照以下方法按次预扣预缴税款: 1 劳务报酬所得收入减除费用后的余额为收入额。 劳务报酬所得每次收入

公司支付个人劳务报酬是否需要预扣个税?是否需要取得发票?是否需要年度汇算?下面我们来学习公司支付个人劳务报酬应该注意的这三个问题。问题1:是否需要预扣个税?假如公司支付个人劳务报酬70000元,则这笔所得应预扣预缴税额计算过程为:收入额:70000(1-20%)=56000元应预扣预缴税额:56000。

预扣预缴税款时,劳务报酬所得每次收入不超过四千元的,减除费用按八百元计算;每次收入四千元以上的,减除费用按收入的百分之二十计算。=8400(元)2019年2月,小张在A单位从事零星办

个人税收筹划相关法律问答 问 劳务报酬代扣个人所得税 答 你好,关于个人所得税是公司交还是个人交的问题,是有相关的法律规定的。 个人所得税一般由支付工资(或个人所得)的企业或单位代扣代缴,不需要哪些步骤或者手续。按照税率在当月工资表中代扣,月度申报即可。

错!企业做为劳务报酬的支付方,应执行缴纳的责任。劳务报酬所得每回收入未超出800元的,因为测算预扣预缴税款时“劳务报酬所得每回收入不超过四千元的,扣减花费按八百元测算”,因此应预扣预缴税款本人所得税税款为0。可是0并不意味着不用审报。

而现在基本全国各地的税务局在代开发票环节不再征收个人所得税,且发票右下角会标注“个人所得税由扣缴义务人(支付方)依法预扣预缴或代扣代缴”。5、注意!劳务报酬 稿酬 特许权使用费 1、代开票环节——多省明确不再征个税

支付方只需要自制工资单就可以税前扣除,并且以“工资薪金所得”预扣预缴并申报个人所得税。 如果个人提供是“劳务报酬所得”,则属于增值税应税范围,大于500元就需要到税务局代开发票,支付方需要按照“劳务报酬所得”扣缴并申报个人所得税。 二。

当然需要取得劳务报酬的发票,这样公司才可以凭这张发票作企业所得税税前扣除。因为公司支付的劳动报酬: 对个人来说,取得的是劳务报酬收入,应依法缴纳个税; 对公司来说,是其支出的成本费用,依法可以作企业所得税税前扣除。 需要注意,公司税前扣除的前提是必须拿到支出发票(包括。

自然人代开是怎么回事?个人到税局代开发票,两种所得,交税各有不同,自然人,个税,增值税,预扣 很多人公司老板和财务经常咨询,公司请外面的人干活,比如请了个外部专家提供顾问服务,每月需付给该专家3万元报酬,该怎么出账和交税?

日常经营活动中,免不了会出现给个人支付劳务报酬的业务,对这个事情很多人都存在以下六个涉税误区,逐项对照一下,看你中了几条? 误区一 :支付给个人的费用,不需要取得发票。个人提供劳务取得报酬,属于增值税

- 2021-12-17郑州注册公司联系哦

- 2021-12-5郑州公司可以注册住宅房吗

- 2021-12-3郑州新开公司注册多久能办好

- 2021-12-13郑州周边会计代理新规定

- 2021-12-29河南代办公司注册登记哪家口碑好

- 2021-12-1青浦区会计自贸服务商热线

- 2021-12-19郑州注册公司 流程及费用

- 2021-12-16郑州海外企业注册怎么样

- 2021-12-7郑州市公司代办

- 2021-12-25武汉在郑州办理公司注册流程

扫一扫,添加微信好友了解更多

扫一扫,添加微信好友了解更多