个人所得税由支付人依法扣缴

上传时间:2021-12-1

在个人所得税中,代扣代缴是由扣缴义务人代纳税人向税务机关申报缴纳税款,自行申报就是纳税义务人以自己的名义向税务机关申报缴纳税款。下面华律网小编介绍二者的关系和在实务中的影响,希望对你有所帮助。一、哪些需要自行申报呢?《税务总局关于印发〈个人所得税自行纳税申报。

什么意思呢?也就是说,扣缴义务人在向个人支付所得时候,如果属于实行全员全额扣除范围的所得,扣缴义务人应该依法代扣代缴其个人所得税。我们平时接触比较多的就是工资薪金,所以我们对工资薪金代扣代缴个人所得税并不陌生。

新个人所得税培训课件PPT((最新).pptx,新个人所得税法培训,新个人所得税法主要亮点个人所得税代扣代缴政策解读个人所得税专项附加扣除暂行办法个人所得税专项附加扣除操作指引自然人税收管理系统扣缴客户端操作,一、新个人所得税法主要亮点,全国人民代表大会常务委员会关于修改的决定已。

个人所得税未按规定代扣代缴,会受到什么处罚?承担什么责任?有没有明确的依据?下面华律网小编来为你解答,希望对你有所帮助。【解答】《中华人民共和国税收征收管理法》关于扣缴义务人法律责任的规定如下:第六十一条扣缴义务人未按照规定设置、保管代扣代缴、代收代缴税款账簿或者保管。

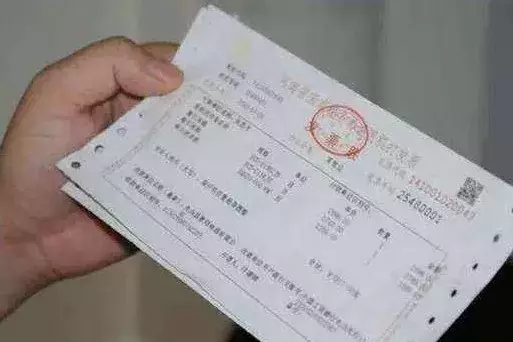

而现在基本全国各地的税务局在代开发票环节不再征收个人所得税,且发票右下角会标注“个人所得税由扣缴义务人(支付方)依法预扣预缴或代扣代缴”。5、注意!劳务报酬 稿酬 特许权使用费 1、代开票环节——多省明确不再征个税 2、支付方向个人支付时

总承包企业、分承包企业派驻跨省异地工程项目的管理人员、技术人员和其他工作人员在异地工作期间的工资、薪金所得个人所得税,由总承包企业、分承包企业依法代扣代缴并向工程作业所在地税务机关申报缴纳。

现公布修订后的《中华人民共和国个人所得税法实施条例》,自2019年1月1日起施行。,:12:00 索 引 号:/主题分类: 财政、金融、审计\税务 发文机关: 国务院

自然人取得劳动报酬所得、稿酬所得和特许权使用费所得请代开发票的,在代开发票单位(包括税务机关和接受税务机关委托代开发票的单位)在发票备注栏内统一注明“个人所得税由支付人依法扣缴” 提醒四:

利息收入个税是否需要代扣代缴?代扣代缴是指按照税法规定,负有扣缴税款义务的单位和个人,负责对纳税人应纳的税款进行代扣代缴的一种方式.即由支付人在向纳税人支付款项时,从所支付的款项中依法直接扣收税款代为缴纳.那么利息收入个税是否需要代扣代缴呢?下面我们就一起来了解一下吧!

答:境外个人作为非居民按照股权激励所得进行个人所得税申报,由支付所得公司代扣代缴个人所得税。 9.合伙企业转让新三板股权取得收入,再分配给自然人合伙人,合伙人应按生产经营所得还是股息红利所得缴纳个人所得税?

根据《税务总局关于发布<股权转让所得个人所得税管理办法(试行)的公告》(税务总局公告2014年第67号)规定,个人股权转让所得个人所得税,以股权转让方为纳税人,以受让方为扣缴义务人,以被投资企业所在地税务机关为主管税务机关。

(通知略) 个人所得税代扣代缴暂行办法 条 为加强个人所得税的征收管理,完善代扣代缴制度,强化代扣代缴手段,根据<中华人民共和国个人所得税法(以下简称税法)及实施条例,<中华人民共和国税收征收管理法(以下简称征管法)及实施细则和有关行政法规的规定,特制定本办法.

这张代开的发票,备注栏注明:个人所得税有支付方依法预扣预缴。 很显示,这也是一张代开的劳务报酬性质的发票,那么这张发票税务局在代开发票环节已经不预征个税了,相应的在备注栏注明了个人所得税由支付方扣除。这就是目前的主流做法了。

要求工程建筑服务款的支付方代扣缴个人所得税非常不妥,且支付方应按什么项目代扣缴个人所得税?首先是否属于劳务报酬,其次经营所得支付方没有代扣缴义务。 2、国税函[2002]629号 税务总局关于个人所得税若干政策问题的批复

SP公司在日常经营活动 中经常会和向自然人支付款项(工资薪金报酬、劳务报酬、经营款项等),那么公司在向自然人实际支付款项时候是否应该履行个人所得税的代扣代缴义务? 这个其实依旧困扰着一些会计人。 当然,公司在向和自己建立劳动关系的雇员支付工资薪金时候必须代扣代缴个人所得。

第三条 按照税法规定代扣代缴个人所得税是扣缴义务人的法定义务,必须依法履行。 第四条 扣缴义务人向个人支付下列所得,应代扣代缴个人所得税: (一)工资、薪金所得; (二)对企事业单位的承包经营、承租经营所得;

提醒:劳务报酬个人所得税由支付方依法预扣预缴(或代扣代缴) 又一省明确! 4月1日起,劳务报酬代开发票不预征个税! 支付方支付劳务报酬时务必代扣个人所得税(内附较新较全劳务报酬财税处理) 1 黑龙江省明确! 4月1日起,劳务报酬代开发票不预征。

非从事生产经营的个人取得劳务所得代开增值税发票时,应按照“劳务报酬所得”项目的法定税率征收个人所得税。 (二)非生产、经营所得,应由支付所得的单位和个人依法代扣代缴个人所得税,扣缴义务人在向主管地方税务机关进行全员全额扣缴申报时。

We're sorry but web-infra-demo doesn't work properly without JavaScript enabled Please enable it to continue.

所以,支付方在预扣张老师劳务报酬个税时,是按照932.04元申报扣缴的,汇算清缴时注意多退少补。 如果支付方作为扣缴义务人没有为个人代扣代缴个人所得税,根据《中华人民共和国税收征收管理法》第六十九条规定,扣缴义务人应扣未扣、应收而不收税款的,由税务机关向纳税人追缴税款,对。

后台接到一个咨询,提问人说自己是一家建筑企业,企业接到工程,将其中一部分工程包给了一个私人包工头,这个包工头自己没有公司,不能开发票,他去税局代开发票给我们,我们在支付工程款的时候,拿不准还要不要代扣代缴个人所得税了,随手还附上了发票的部分截图,截图如下:

根据《个人所得税法》(2018年修正)第九条的规定,个人所得税以所得人为纳税人,以支付所得的单位或者个人为扣缴义务人。发行人作为被投资企业,不负有代扣代缴义务。弘润盈科、昆山璟奥出具的说明,其正在办理相关个人所得税的纳税申报。

我们需要依法缴纳劳务报酬个人所得税,缴纳方式分为自行缴纳以及由劳务报酬支付单位来进行代扣代缴。《个人所得税法》、《个人所得税法实施条例》明确规定,“在中国境内有住所,或者无住所而在境内居住满一年的个人,从中国境内和境外取得的所得”,包括“劳务报酬所得”,“依照本法。

当然需要取得劳务报酬的发票,这样公司才可以凭这张发票作企业所得税税前扣除。因为公司支付的劳动报酬: 对个人来说,取得的是劳务报酬收入,应依法缴纳个税; 对公司来说,是其支出的成本费用,依法可以作企业所得税税前扣除。 需要注意,公司税前扣除的前提是必须拿到支出发票(包括。

- 2021-12-20郑州工商注册

- 2021-12-11郑州可以用住宅地址注册公司吗

- 2021-12-28郑州企业注册公司电话

- 2021-12-24郑州代理记账 择委托米好

- 2021-12-23郑州周边代办注册公司热线

- 2021-12-132020郑州公司注册开业补助

- 2021-12-11郑州农牧类企业注册咨询公司

- 2021-12-23郑州最新注册公司

- 2021-12-27郑州市代理公司注册

- 2021-12-7郑州科技有限公司注册

扫一扫,添加微信好友了解更多

扫一扫,添加微信好友了解更多