非居民企业所得税 预扣预缴和非居民扣缴

上传时间:2021-12-1

扣缴义务人向居民个人支付工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得时,按以下方法预扣预缴个人所得税。 年度预扣预缴税额与年度应纳税额不一致的,由居民个人于次年3月1日至6月30日向主管税务机关办理综合所得年度汇算清缴,税款多退少补。

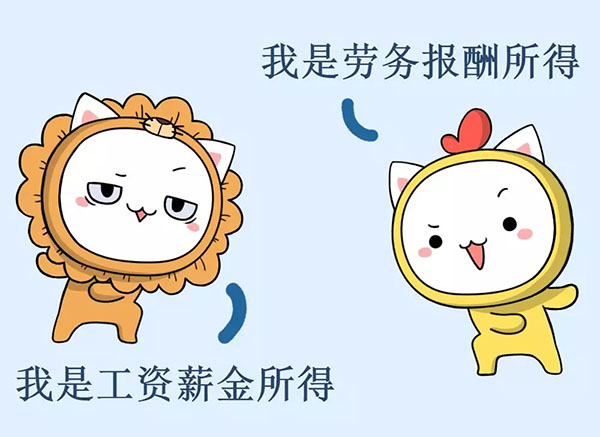

(二)扣缴义务人向居民个人支付劳务报酬所得、稿酬所得、特许权使用费所得,按次或者按月预扣预缴个人所得税。具体预扣预缴方法如下: 劳务报酬所得、稿酬所得、特许权使用费所得以收入减除费用后的余额为收入额。

按照国内税法判定为居民个人的,可以在预扣预缴和汇算清缴时按规定享受协定待遇,按照国内税法判定为非居民个人的,可以在取得所得时享受协定待遇。 9.问:年度首次申报时,无住所个人如何判定是居民个人还是非居民个人?

税务总局公告2018年第56号——税务总局关于全面实施新个人所得税法若干征管衔接问题的公告 扣缴义务人向居民个人支付工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得时,按以下方法预扣预缴个人所得税,并向主管税务机关报送。

企业作为扣缴义务人需要全面掌握针对居民个人和非居民个人取得各项所得的预扣预缴个人所得税的计算方法。如果有相关问题,可咨询当地的主管税务机关,也欢迎联系安永的专业人士。 返回搜狐,查看更多

摘要:个税“代扣代缴”与“预扣预缴”的区别是什么?代扣代缴是对纳税人应纳的税款进行代扣代缴的一种方式;预扣预缴方法是一种预先计算扣缴税款的方法。下面我们一起来看看具体的区别有哪些。新的《个人所得税法》颁布实施后,一个新概念进入了纳税人的视野,这个概念叫预

马来西亚公司所得税(Corporate Ine Tax) 马来西亚公司所得税和个人所得税规定均受《1967年所得税法》及其相关修正案约束。公司所得税的纳税人分为居民纳税人和非居民纳税人,划分的标准是公司的实际经营管理机构是否在马来西亚,若在马来西亚就是居民纳税人,履行无限纳税义务,否则就。

非居民企业在中国境内设立两个或者两个以上机构、场所,符合国务院税务主管部门规定条件的,可以选择由其主要机构、场所汇总缴纳企业所得税。非居民企业取得本法第三条第三款规定的所得,以扣缴义务人所在地为纳税地点。

税务总局 关于发布《中华人民共和国非居民企业所得税预缴申报表(2019年版)》等报表的公告 税务总局公告2019年第16号 根据《中华人民共和国企业所得税法》及其实施条例,现将修订的《中华人民共和国非居民企业所得税预缴申报表。

扣缴义务人向居民个人支付工资、薪金所得时,应当按照累计预扣法计算预扣税款,而非居民个人的工资、薪金所得,以每月收入额减除费用五千元后的余额为应纳税所得额,适用按月换算后的月度税率表,计算当月个人所得税。 虽然上述规定里,居民和非居民的

2、个人所得税税率有综合所得税率、经营所得税率、按月换算后的综合所得税率、以及20%比例税率四种。 6、预扣率表一和综合所得税率表的数字是一样的,它适用居民工资薪金的预扣预缴。预扣率表二和旧个人所得

税务总局关于全面实施新个人所得税法若干征管衔接问题的公告 [部分废止] 税务总局公告2018年第56号税屋提示 ——依据 税务总局公告2019年第7号 税务总局关于修订个人所得税申报表的公告,本法规附件1自2019年1月1日起失效。

江西省非居民企业所得税征收管理办法 章 总则 条 为加强非居民企业所得税管理,根据《中华人民共和国税收征收管理法》及其实施细则、《中华人民共和国企业所得税法》及其实施条例以及相关税收法律法规,制定本办法。

居民个人取得两处以上工资、薪金所得的,对于各个支付所得的企业或其他组织,只需按照《 个人所得税扣缴申报管理办法(试行) 》( 税务总局公告2018年第61号 )的规定,各自按照累计预扣法预扣预缴个人所得税即可。居民个人同时从两处以上取得

一、居民个人预扣预缴方法 扣缴义务人向居民个人支付工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得时,按以下方法预扣预缴个人所得税,并向主管税务机关报送《个人所得税扣缴申报表》(见附件1)。

预扣预缴应纳税所得额 = 劳务报酬 - 800元 2、每次收入在4000元以上但预扣预缴应纳税所得额不超过20000元的: 预扣预缴应纳税所得额 = 劳务报酬 × (1 - 20%) 最后,预扣预缴税额= 预扣预缴应纳税所得额 × 适用税率 - 速算扣除数 03 月度税率表(非居民

根据《个人所得税扣缴申报管理办法(试行)》(税务总局公告2018年第61号发布,以下简称61号公告),居民个人的预扣预缴和非居民扣缴区别如下: 一、预扣预缴只适用于“综合所得税”项目 综合所得项目,包括工资薪金所得、劳务报酬所得、稿酬所得和

新个税法下: 非居民个人劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为应纳税所得额,适用个人所得税税率表三(非居民个人)计算应纳税额。 其中,劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额;稿酬所得的收入额减按百分之七十。

预扣率表二和旧个人所得税法下的劳务报酬税率的数字是一样的,它适用居民个人劳务报酬所得预扣预缴适用。20%的预扣率适用居民个人的稿酬所得和特许权使用费所得。7、保险营销员、证券经纪人佣金收入比较特殊,它虽然属于劳务报酬,但在预扣的时候。

高顿为您提供所得税,个人所得税相关问题解答,关于非居民个人有没预扣预缴个人所得税呢?老师的解答如下:同学你好非居民个人有扣缴义务人完成代扣代缴纳税哈

1.预扣预缴环节:扣缴义务人向居民个人 支付 工资、薪金所得,劳务报酬所得,稿酬所得, 特许权 使用费所得等四项综合所得 时 。 2.预扣预缴方法:实施累计预扣个人所得税方法。 3.汇算清缴对象:年度预扣预缴税额与年度应纳税额不一致的居民 纳税人 。.

关于印发《非居民企业所得税源泉扣缴管理暂行办法》的通知 各省、自治区、直辖市和计划单列市税务局、地方税务局: 为贯彻实施《中华人民共和国企业所得税法》及其实施条例,规范非居民企业所得税源泉扣缴管理,税务总局制定了《非居民企业所得。

扣缴单位在为其预扣预缴劳务报酬所得个人所得税时,可采取累计预扣法预扣预缴税款。如采用该方法,那么小张8月份劳务报酬扣除5000元减除费用后则无需预缴税款,比预扣预缴方法完善调整前少预缴440元。

- 2021-12-11郑州自贸区注册公司需要多少钱

- 2021-12-6郑州注册资本10717万的公司

- 2021-12-26郑州工商注册公司代办

- 2021-12-1郑州公司注册名字查询

- 2021-12-28河南代办公司注册登记哪家专业

- 2021-12-1郑州禧年新时尚学校工商注册号

- 2021-12-28郑州惠济区放心的注册公司地址

- 2021-12-7郑州代办公司注册需要多少钱

- 2021-12-12郑州公司注册多少钱合适

- 2021-12-22焦作郑州代理记账公司

扫一扫,添加微信好友了解更多

扫一扫,添加微信好友了解更多