劳务报酬所得个税由支付单位代扣哪年实施的

上传时间:2021-12-17

个人从事其他生产、经营活动取得的所得。 个人和用工单位建立劳务用工关系按照“劳务报酬”或者“经营所得”缴纳个人所得税。其中劳务报酬由支付方代扣代缴。 社保方面: 劳务用工关系下,企业不负有缴纳社保的义务。 3、劳务派遣用工

问:支付临时工工资需要代扣代缴个人所得税吗? 答:这是毫无疑问的。 实行个人所得税全员全额扣缴申报的应税所得包括工资、薪金所得、劳务报酬所得、稿酬所得、特许权使用费所得、利息股息红利所得、财产租赁所得、财产转让所得、偶然所得、经国务院财政部门确定征税

目前各地税局征管逐渐统一,在开票时税局不再当场征收,而是由支付方作为代扣代缴方回去自行申报缴纳。有些局还会在代开发票的备注栏标注“个人所得税由支付方依法预扣预缴(或代扣代缴)”等字样。 那个税劳务报酬所得代扣代缴代扣代缴时怎么算?

劳务报酬所得实行按次纳税,《个人所得税法实施条例》中总共列举了29种形式的劳务报酬 所得,劳动报酬所得的个人所得税,属于一次性收入的,以取得该项收入为一次计算缴纳个 人所得税,由支付报酬的单位或者个人代扣代缴个人所得税;如果未代扣代缴

一、个人所得税扣缴义务人的法律责任 根据《个人所得税法》(主席令第48号)第八条:个人所得税,以所得人为纳税义务人,以支付所得的单位或者个人为扣缴义务人。同时,《税收征收管理法》(主席令第49号)第四条:扣缴义务人必须依照法律、行政法规的规定代扣代缴税

公司支付给个人的劳务费税后7500,他个人的劳务费所得税是我们承担,应该怎么记账? 问 您应当按照8928.57确认劳务费用,取得发票。则扣税后7500元。 答 劳务发票的税为什么这么高,要是单位给个人付的劳务费特别多,那个税个人承担部分,公司承担部分

劳务报酬如何代扣代缴个税? 新个人所得税法修订正式实施之后,全国多省税务局发布了:自然人申请代开发票个人所得税有关问题的公告。公告要点: 1 、自然人取得劳务报酬所得、稿酬所得和特许权使用费所得申请代开发票的,在代开发票环节不再征收个人所得税。

新个税法实施后,这个问题总体原则是由被提供劳务单位代扣代缴个税,但是也存在一些地方还是按照新个税法之前的操作进行,总之以当地税局机关为准。同时新个税法下劳务报酬所得个税,采用综合征收制,平时预扣预缴,年度汇算清缴。

一、劳务报酬个人所得税由谁缴纳 我们需要依法缴纳劳务报酬个人所得税,缴纳方式分为自行缴纳以及由劳务报酬支付单位来进行代扣代缴。《个人所得税法》、《个人所得税法实施条例》明确规定,“在中国境内有住所,或者无住所而在境内居住满一年的个人,从中国境内和境外

SP公司在日常经营活动 中经常会和向自然人支付款项(工资薪金报酬、劳务报酬、经营款项等),那么公司在向自然人实际支付款项时候是否应该履行个人所得税的代扣代缴义务? 这个其实依旧困扰着一些会计人。 当然,公司在向和自己建立劳动关系的雇员支付工资薪金时候必须代扣代缴个人所得。

为了避免长篇大论,本篇文章只写结论,政策附后,大家可以自行查询。一、以下八项所得均需要支付方在支付时代扣代缴(或预扣预缴)个税。支付方既包括单位也包括个人。(一)工资、薪金所得;(二)劳务报酬所得;(三)稿酬所得;(四)特许权使用费所得;(五)利息、股息、红

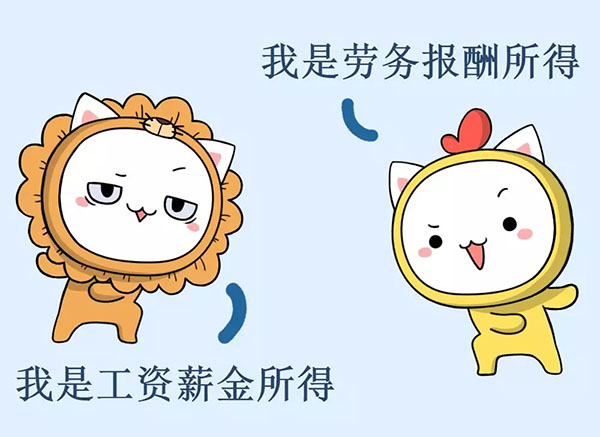

税务总局在《关于印发<征收个人所得税若干问题的规定的通知》(国税发【1994】89号)对二者进行了区分:工资、薪金所得是属于非独立个人劳务活动,即在机关、团体、学校、部队、企事业单位及其他组织中任职、受雇而得到的报酬;而劳务报酬所得则

税务总局关于律师事务所从业人员取得收入 征收个人所得 税有关 业务问题的通知 国税发〔 2000〕149号 各省、自治区、直辖市和计划单列市地方税务局: 为了规范和加强律师事务所从业人员个人所得税的征收管理,现将有关问题明确如下:

劳务报酬缴纳个人所得税很多时候都是用人单位扣除后再发给我们,但也有一部分用人单位是全额发给劳动者,让劳动者自行去缴纳税费,个人缴税是需要申报的,那么劳务报酬个税申报是什么意思,律师365小编就为大家浅要的分析一下,希望对大家有所帮助。

大毛当然打电话问了,对方说按照税法规定代扣代缴了劳务报酬个人所得 税。大毛很苦恼,6000块钱,开票时候自己在网上交了174.76+6.12=180.88的税,而现在呢对方财务只打款5067.96,又扣了932.04的个人所得税。这来回一合计就交了1112.92的税金,占。

劳务派遣,是指派遣企业与派遣人员签订劳动合同,派遣企业和用工企业签订劳务派遣协议,用工企业要求派遣企业根据业务的需要派遣劳务人员,并支付报酬的一种形式。在税法规定上,《财政部 税务总局关于进一步明确全面推开营改增试点有关劳务派遣服务、收费公路通行费抵扣等政策的。

所以,支付方在预扣张老师劳务报酬个税时,是按照932.04元申报扣缴的,汇算清缴时注意多退少补。 如果支付方作为扣缴义务人没有为个人代扣代缴个人所得税,根据《中华人民共和国税收征收管理法》第六十九条规定,扣缴义务人应扣未扣、应收而不收税款的,由税务机关向纳税人追缴税款,对。

关于全面实施新个人所得税法若干征管衔接问题的公告 税务总局公告2018年第56号 为贯彻落实新修改的《中华人民共和国个人所得税法》(以下简称“新个人所得税法”),现就全面实施新个人所得税法后扣缴义务人对居民个人工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得预扣。

而且,从个税法实施条例的内容看,经营所得中的四项内容,除了条是有执照的之外,后面三条都是没有执照的情况,第三条承包经营比较容易理解,第二条和第四条很难理解,尤其是咨询和医疗同劳务报酬中列举事项完全重复,究竟如何区分二者是一个很大的问题。

个人所得税合理避税筹划工资薪金与劳务报酬的转换筹划2005工资薪金与劳务报酬的转换筹划160;160;160;160;160;160;160;160;随着经济的发展,工资水平的提高,越来越多的人的工资薪金所得达到了应纳个人所得税的标准,因而

自从金税工程三期上线以来,发挥了越来越大的威力,在各个税种上都进行了相当多的风险比对,尤其是在个税方面,除开正常工资薪金预扣预缴的情况外,更多的单位接触到了没有雇佣关系的劳动者,在支付报酬后没有履行代扣代缴义务,给单位埋下了相当大的税收隐患,此篇文章带领大家一起。

这张代开的发票,备注栏注明:个人所得税有支付方依法预扣预缴。很显示,这也是一张代开的劳务报酬性质的发票,那么这张发票税务局在代开发票环节已经不预征个税了,相应的在备注栏注明了个人所得税由支付方扣除。这就是目前的主流做法了。

个人所得税,又变了! 2022年1月 1日起开始将执行新的年终奖纳税方式。 01 年终奖纳税方式发生变化 到手年终奖可能相差上万 根据财政部、税务总局《关于个人所得税法修改后有关优惠政策衔接问题的通知》的规定,居民个人取得全年一次性奖金,符合《税务总局关于调整个人取得全年一次性。

新个人所得税法修订正式实施之后,全国多省税务局发布了:自然人申请代开发票个人所得税有关问题的公告。公告要点: 1、自然人取得劳务报酬所得、稿酬所得和特许权使用费所得申请代开发票的,在代开发票环节不再征收个人所得税。 2、代开发票单位( 包括税务机关和接受税务机关委托代开。

- 2021-12-21上汽郑州发动机分公司注册

- 2021-12-7郑州代理记账公司信赖推荐

- 2021-12-15郑州银融公司注册资金

- 2021-12-11在郑州被冒名注册公司

- 2021-12-13郑州注册私募公司要求

- 2021-12-19郑州市公司注册在哪

- 2021-12-23郑州社保补交代办公司

- 2021-12-23郑州市工商注册变更

- 2021-12-6郑州100万公司注册代办

- 2021-12-18公司代账

扫一扫,添加微信好友了解更多

扫一扫,添加微信好友了解更多