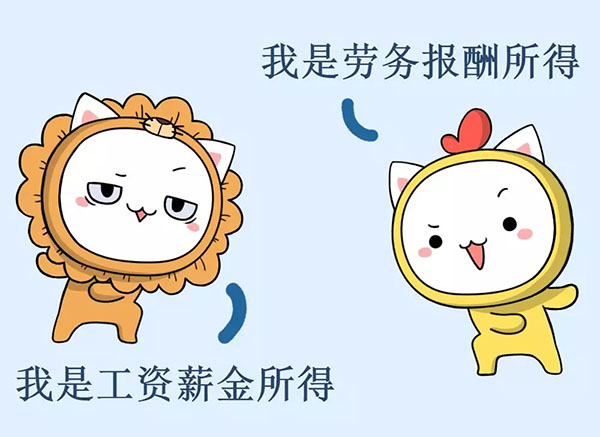

个人所得税由支付单位依法预扣预缴的发票税点

上传时间:2021-12-16

时至年末,个人所得税申报成为关注热点。目前,2021年度个税专项附加扣除已开始确认,近日税务总局也进一步简便优化部分纳税人个人所得税预扣预缴方法。,2020

2019年实施专项扣除、累计个税及税后工资计算器 2019年新个税下累计预扣法如何计算 根据2018年12月21日最新出炉的“税务总局公告2018年第61号 ”税务总局关于发布《个人所得税扣缴申报管理办法(试行)》的公告第六条 ,扣缴义务人向居民个人支付工资、薪金所得时,应当按照累计预扣法。

代开发票单位( 包括税务机关和接受税务机关委托代开发票的单位)在发票备注栏内统一注明“个人所得税由支付人依法预扣预缴”等类似字样。 (3)支付时预扣预缴。 《税务总局关于发布的公告》(税务总局公告2018年第61号)第八条的规定:扣缴义务人

第十一条 居民个人取得综合所得,按年计算个人所得税;有扣缴义务人的,由扣缴义务人按月或者按次预扣预缴税款;需要办理汇算清缴的,应当在取得所得的次年三月一日至六月三十日内办理汇算清缴。预扣预缴办法由国务院税务主管部门制定。

个人所得税预扣预缴是什么意思,预扣预缴方法是一种预先计算扣缴税款的方法,具体是根据个人全年取得的总综合所得收入、专项附加扣除等扣除项目金额,计算其应纳税款。对日常多预缴的税款,年度终了纳税人办理汇算清缴申报、申请退税,税务机关将及时、足额退还。

预扣预缴办法由国务院税务主管部门制定。 根据上述规定,2019年1月1日后,每月发放工资时,单位扣缴税款将由现行代扣代缴改变为预扣预缴。预扣预缴方法是一种预先计算扣缴税款的方法,具体是根据个人全年取得的总综合所得收入、专项附加扣除等

B 公司为张三累计预扣预缴个人所得税 1380 元。2020 年 汇算清缴 2019 年全年,A、B 公司共为张三累计预扣预缴个人所得税 450+1380=1830 元。 张三 2019 年实际取得的工资薪金应缴纳个人所得税: (10000 × 6+15000 × 6-5000 × 12-1500 × 6-2500 × 6-1000

税务总局公告 2018 年 第 61 号 税务总局关于发布《个人所得税扣缴申报 管理办法(试行)》的公告 为贯彻落实新修改的《中华人民共和国个人所得税法》及其实施条例,税务总局制定了《个人所得税扣缴申报管理办法(试行)》,现予以发布,自2019年1月1日起施行。

代开发票单位在开具发票时,应在发票备注栏内统一注明“个人所得税由支付方依法预扣预缴(或代扣代缴)。” (四)自然人销售和出租不动产代开发票的,仍按原政策执行。 本公告自2021年4月1日起施行 注意!代开以下几种发票, 需要代扣个税!

每个人都必须进行个人所得税汇算清缴 《税务总局关于个人所得税自行纳税申报有关问题的公告》税务总局公告2018年第62号规定“取得综合所得且符合下列情形之一的纳税人,应当依法办理汇算清缴: (一)从两处以上取得综合所得,且综合所得年。

1季度累计预扣预缴应纳税所得额=3150000.8(1-25%)-567-50003=173433元 3月份应预扣预缴个人所得税=17343320%-=3454.6元 (二)条例第28条第二款规定,居民个人取得劳务报酬所得、稿酬所得、特许权使用费所得,应当在汇算清缴时向税务机关

个人所得税热点问题解答(六十二) 1.个人所得税年度汇算退税时间需要多久? 答:您好,个人所得税年度汇算退税,需经过必要的核对程序,税务、财政、国库、银行等部门要联动办理,为确保纳税人能够安全收到退税款,还要校验纳税人填报的银行账户。

个人所得税,由单位作为扣缴个人所得税的义务人,来帮助员工代扣个人所得税,并向税务局缴纳个人所得税。 扣缴义务人会按月或者按次预扣预缴税款,通常从工资中直接扣除。 根据《中华人民共和国个人所得税法》第十一条 居民个人取得综合所得,按年。

相关链接: 《中华人民共和国个人所得税法》 税务总局 关于进一步简便优化部分纳税人个人所得税预扣预缴方法的公告 税务总局公告2020年第19号 为进一步支持稳就业、保就业、促消费,助力构建新发展格局,按照《中华人民共和国个人所得税法》及其实施条例有关规定,现就进一步简便。

公司支付个人劳务报酬是否需要预扣个税?是否需要取得发票?是否需要年度汇算?下面我们来学习公司支付个人劳务报酬应该注意的这三个问题。问题1:是否需要预扣个税?假如公司支付个人劳务报酬70000元,则这笔所得应预扣预缴税额计算过程为:收入额:70000(1-20%)=56000元应预扣预缴税额:56000。

6.员工离职后2年内,企业每月向其支付竞业禁止补偿金,该所得应并入当年综合所得申报,那么企业是否需要每月按照工资薪金所得预扣预缴个人所得税? 答:企业按月支付竞业禁止补偿金需要按照工资薪金所得预扣预缴个人所得税。

自然人代开是怎么回事?个人到税局代开发票,两种所得,交税各有不同,自然人,个税,增值税,预扣 很多人公司老板和财务经常咨询,公司请外面的人干活,比如请了个外部专家提供顾问服务,每月需付给该专家3万元报酬,该怎么出账和交税?

为贯彻落实新修改的《中华人民共和国个人所得税法》及其实施条例,税务总局制定了《个人所得税扣缴申报管理办法 (试行)》,现予以发布,自2019年1月1日起施行。 特此公告。 附件: 个人所得税税率表及预扣率表 税务总局 2018年12月21日.

个人所得税 根据《个人所得税扣缴申报管理办法(试行)》第八条和第九条:自然人申请代开项目属于劳务报酬所得、稿酬所得和特许权使用费所得的,代开发票时不预缴个人所得税,其个人所得税由支付方依法预扣预缴。所以,

保险营销员的个人所得税怎么缴交?保险营销员佣金收入个人所得税的预扣预缴与汇算清缴!《财政部 税务总局关于个人所得税法修改后有关优惠政策衔接问题的通知财税》(财税[2018]164号,以下简称164号文)第三条规定,保险营销员、证券经纪人取得的佣金收入,属于劳务报酬所得,以不含增值税。

自然人取得劳务报酬所得,个人所得税由付款方作为扣缴义务人按次或者按月预扣预缴税款。一笔劳务报酬,付款方会扣好多个税。付款方是故意克扣劳动者的报酬?还是个人所得税税负真的这么高?别急,我们一起来看,劳务报酬个人所得税政策到底是怎样的呢?

新个人所得税法修订正式实施之后,全国多省税务局发布了:自然人申请代开发票个人所得税有关问题的公告。公告要点: 1、自然人取得劳务报酬所得、稿酬所得和特许权使用费所得申请代开发票的,在代开发票环节不再征收个人所得税。 2、代开发票单位( 包括税务机关和接受税务机关委托代开。

个税每月预扣预缴的金额怎么计算 答: 1.工资、薪金所得税款计算方法 扣缴义务人向居民个人支付工资、薪金所得时,需要按照“累计预扣法”计算预扣预缴税款。 具体方法为: (1)计算累计预扣预缴应纳税所得额。 对居民个人,按照其在本单位截至当前月份工资、薪金所得的累计收入,减除。

第六章 个人所得税 (税法)ppt课件 任务1:解读个人所得税法规任务2:办理个人所得税申报业务 个人所得税的概念是以个人(自然人)取得的各项应税所得为征税 对象而征收的一种所得税。 个人所得税的特点 1.实行综合分类课征制(2019年之后); 2.累进税率与。

- 2021-12-22郑州周边工商注册代办单位

- 2021-12-10海口到郑州宠物航空代办公司

- 2021-12-8郑州地区 代理记账公司招聘

- 2021-12-14注册郑州新公司

- 2021-12-6郑州代理记账 信委托米

- 2021-12-18搞清这几件事郑州注册公司不复杂

- 2021-12-6小米电视郑州代理记账

- 2021-12-5郑州会计服务

- 2021-12-20河南公司注册代理电话

- 2021-12-12郑州代理记账代理公司

扫一扫,添加微信好友了解更多

扫一扫,添加微信好友了解更多