怎么修改备注上的个人所得税由支付方依法预扣预缴(或代扣代缴)

上传时间:2021-12-12

时至年末,个人所得税申报成为关注热点。目前,2021年度个税专项附加扣除已开始确认,近日税务总局也进一步简便优化部分纳税人个人所得税预扣预缴方法。,2020

(三)对自然人取得劳务报酬所得、稿酬所得、特许权使用费所得等综合所得需要代开发票的,在代开发票环节不征收个人所得税。其个人所得税由扣缴义务人依照《个人所得税扣缴申报管理办法(试行)》(税务总局公告2018年第61号发布)规定预扣预缴(或代扣代缴)并办理全员全额

其个人所得税由扣缴义务人依照税法规定代扣代缴。扣缴义务人按照税务总局《个人所得税扣缴申报管理办法(试行)》(税务总局公告2018年第61号)规定预扣预缴(或代扣代缴)并办理全员全额扣缴申报。

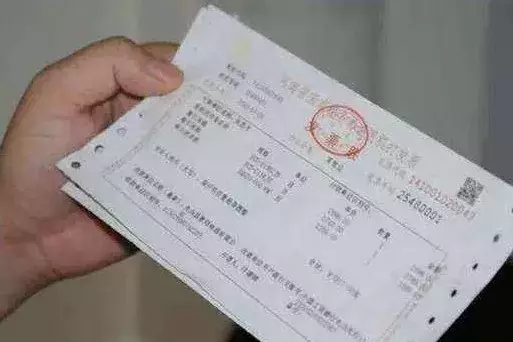

对自然人纳税人取得劳务报酬所得、稿酬所得和特许权使用费所得需要代开发票的,在代开发票环节不再征收个人所得税。代开发票单位在开具发票时,应在发票备注栏内统一注明“个人所得税由支付方依法预扣预缴(或代扣代缴)”。

第十一条 居民个人取得综合所得,按年计算个人所得税;有扣缴义务人的,由扣缴义务人按月或者按次预扣预缴税款;需要办理汇算清缴的,应当在取得所得的次年三月一日至六月三十日内办理汇算清缴。预扣预缴办法由国务院税务主管部门制定。

目前各地税局征管逐渐统一,在开票时税局不再当场征收,而是由支付方作为代扣代缴方回去自行申报缴纳。有些局还会在代开发票的备注栏标注“个人所得税由支付方依法预扣预缴(或代扣代缴)”等字样。 那个税劳务报酬所得代扣代缴代扣代缴时怎么算?

代扣外部人员的劳务报酬如何代扣 委托公司以外人员的劳务费用,支付劳务费的方法。1、让外部人员到税务 ,雇佣单位根据发票入账。 借:相关的成本费用科目 贷:现金 2、雇佣单位可以编制一张劳务报酬支出单入账,但要代扣代缴个人所得税。 借:相关的成本费用科目

一次客户电话咨询:“公司和包工队(总共6人)结算工费总金额15万元,包工头到税务局代开发票,税务局没有代扣个人所得税,而是在发票的备注栏中写明个人所得税由支付方依法予以扣缴或者代扣代缴,按照现行的个人所得税税法规定,在预扣预缴环节,劳务费为3级超额累进税率,应纳税额。

自然人取得综合所得(劳务报酬所得、稿酬所得、特许权使用费所得)需要代开发票的,在代开发票环节不征收个人所得税,代开发票单位应在发票备注栏内统一注明“个人所得税由支付方依法预扣预缴(或代扣代缴)”,由扣缴义务人代扣代缴其个人所得税。

自然人取得劳务报酬所得,由向个人支付所得的单位或个人为扣缴义务人,依法预扣预缴或代扣代缴个人所得税税款。 注意:根据《税务总局安徽省税务局关于申请代开发票个人所得税有关问题的公告》(税务总局安徽省税务局公告2019年第4号)规定:如需代开发票,不再在代开发票时随征个人。

要求工程建筑服务款的支付方代扣缴个人所得税非常不妥,且支付方应按什么项目代扣缴个人所得税?首先是否属于劳务报酬,其次经营所得支付方没有代扣缴义务。 2、国税函[2002]629号 税务总局关于个人所得税若干政策问题的批复

SP公司在日常经营活动 中经常会和向自然人支付款项(工资薪金报酬、劳务报酬、经营款项等),那么公司在向自然人实际支付款项时候是否应该履行个人所得税的代扣代缴义务? 这个其实依旧困扰着一些会计人。 当然,公司在向和自己建立劳动关系的雇员支付工资薪金时候必须代扣代缴个人所得。

预扣个税=4660.1920%=932.04元 所以,支付方在预扣张老师劳务报酬个税时,是按照932.04元申报扣缴的,汇算清缴时注意多退少补。 如果支付方作为扣缴义务人没有为个人代扣代缴个人所得税,根据《中华人民共和国税收征收管理法》第六十九条规定,扣缴义务人。

提醒:劳务报酬个人所得税由支付方依法预扣预缴(或代扣代缴) 又一省明确! 4月1日起,劳务报酬代开发票不预征个税! 支付方支付劳务报酬时务必代扣个人所得税(内附较新较全劳务报酬财税处理) 1 黑龙江省明确! 4月1日起,劳务报酬代开发票不预征。

第二步:以累计预扣预缴应纳税所得额去对应个人所得税预扣率表 得出累计应预扣预缴税额=66403%-0=199.20。当月预缴个人所得税199.2。 社保方面: 社保是劳动关系的法定随附义务。《劳动法》第七十二条规定,用人单位和劳动者必须依法参加社会保险

公司支付个人劳务报酬是否需要预扣个税?是否需要取得发票?是否需要年度汇算?下面我们来学习公司支付个人劳务报酬应该注意的这三个问题。问题1:是否需要预扣个税?假如公司支付个人劳务报酬70000元,则这笔所得应预扣预缴税额计算过程为:收入额:70000(1-20%)=56000元应预扣预缴税额:56000。

我代开了增值税普通发票,但发票备注提示个人所得税由扣缴义务人(支付方)依法预扣预缴或代扣代缴,这项所得税怎么扣合理 哈哈镜 于:38 发布 3623次浏览 标签: 增值税普通发票 个人所得税 个人所得 普通发票 获取同类 扫码。

所以,支付方在预扣张老师劳务报酬个税时,是按照932.04元申报扣缴的,汇算清缴时注意多退少补。 如果支付方作为扣缴义务人没有为个人代扣代缴个人所得税,根据《中华人民共和国税收征收管理法》第六十九条规定,扣缴义务人应扣未扣、应收而不收税款的,由税务机关向纳税人追缴税款,对。

看发票备注栏是否打印个人所得税由纳税人(开票人)依法自行申报缴纳” “个人所得税由扣缴义务人(支付方)依法预扣预缴或代扣代缴”:00

而现在基本全国各地的税务局在代开发票环节不再征收个人所得税,且发票右下角会标注“个人所得税由扣缴义务人(支付方)依法预扣预缴或代扣代缴”。5、注意!劳务报酬 稿酬 特许权使用费 1、代开票环节——多省明确不再征个税

支付方只需要自制工资单就可以税前扣除,并且以“工资薪金所得”预扣预缴并申报个人所得税。 如果个人提供是“劳务报酬所得”,则属于增值税应税范围,大于500元就需要到税务局代开发票,支付方需要按照“劳务报酬所得”扣缴并申报个人所得税。 二。

劳务报酬个人所得税怎么计算.doc,金蝶财务记账软件财税实操 劳务报酬个人所得税怎么计算 一、劳务报酬所得 劳务报酬所得,是指个人从事劳务取得的所得,包括从事设计、装潢、安装、制图、化验、测试、医疗、法律、会计、咨询、讲学、翻译、审稿、书画、雕刻、影视、录音、录像、演出。

个税变了!天津市税务局最新公告:个人取得经营所得代开发票,按1.5%预征个税;取得其他所得代开发票时,不征收个税。对于很多对私付款以及取得兼职收入的会计而言,可以说这是一个非常好的政策。下面看看具体文件怎么说的,然后再给大家一一分析!

代开发票单位在开具发票时,应在发票备注栏内统一注明“个人所得税由支付方依法预扣预缴(或代扣代缴)”。 对自然人纳税人取得除劳务报酬所得、稿酬所得和特许权使用费所得外需要代开发票的,仍按现行法律法规执行。

- 2021-12-18郑州免费注册公司园区

- 2021-12-16郑州公司注册公司服务商

- 2021-12-16郑州注册企业代理公司

- 2021-12-27郑州代理记账办理

- 2021-12-28河南公司注册

- 2021-12-5郑州注册餐饮公司大概多少钱

- 2021-12-29郑州代理注册公司的公司

- 2021-12-30郑州旭超代理记账财务

- 2021-12-11郑州代办注册公司资料

- 2021-12-28郑州代理记账服务机构

扫一扫,添加微信好友了解更多

扫一扫,添加微信好友了解更多