劳务报酬所得个人所得税由支付方代扣代缴

上传时间:2021-12-9

在支付劳务费时应为劳务工代扣代缴个人所得税,个人所得税以所得人即劳务工为纳税义务人,以支付单位/ 企业或者个人为扣缴义务人 [图] 2 /6 劳务费应该是在同一项目的基础上以一个月一次来缴纳所得税,如果一个月内因同一事项有多次获取。

3.个人代开劳务报酬发票的个人所得税是否由扣缴义务人代扣代缴,怎么缴纳? 答:根据《税务总局关于发布<个人所得税扣缴申报管理办法(试行)的公告》规定,第八条 扣缴义务人向居民个人支付劳务报酬所得、稿酬所得、特许权使用费所得时,应当按照相应方法按次或者按月预扣预缴税款。

5、个人所得税 目前基本各地税务局在代开发票时候,前面说的八项一般都不会再扣个人所得税了,由支付方预扣预缴或代扣代缴个税。 (1) 劳务报酬预扣预缴个税 劳务报酬所得以收入减除费用后的余额为收入额。

根据《个人所得税法》(主席令第48号)第八条:个人所得税,以所得人为纳税义务人,以支付所得的单位或者个人为扣缴义务人。同时,《税收征收管理法》(主席令第49号)第四条:扣缴义务人必须依照法律、行政法规的规定代扣代缴税款。

截至目前,公开信息显示已有八省(自治区、计划单列市)明确,自然人代开发票,如果所得项目为劳务报酬、稿酬、特许权使用费,税务机关不再预征个人所得税,相关个人所得税由支付方履行代扣代缴义务。

展开全部 根据《中华人民共和国个人所得税法》,现将我局劳务报酬所得代扣代缴个人所得税有关事项明确通知如下: 一、劳务报酬所得应缴纳个人所得税。 二、我局作为支付劳务报酬的单位是扣缴义务人。 三、劳务报酬所得包括:个人从事设计、装潢。

劳务报酬个人所得税计算 - 劳务报酬个人所得税计算 税法规定,个人提供劳务取得的报酬由支付方代扣代缴个人所得税,下面笔者就个人提供劳务报酬所得个 人所得税(不考虑流转税及附加)的计算进行分析,为...

(通知略) 个人所得税代扣代缴暂行办法 条 为加强个人所得税的征收管理,完善代扣代缴制度,强化代扣代缴手段,根据<中华人民共和国个人所得税法(以下简称税法)及实施条例,<中华人民共和国税收征收管理法(以下简称征管法)及实施细则和有关行政法规的规定,特制定本办法.

一、劳务报酬个人所得税由谁缴纳 我们需要依法缴纳劳务报酬个人所得税,缴纳方式分为自行缴纳以及由劳务报酬支付单位来进行代扣代缴。《个人所得税法》、《个人所得税法实施条例》明确规定,“在中国境内有住所,或者无住所而在境内居住满一年的个人,从中国境内和境外

SP公司在日常经营活动 中经常会和向自然人支付款项(工资薪金报酬、劳务报酬、经营款项等),那么公司在向自然人实际支付款项时候是否应该履行个人所得税的代扣代缴义务? 这个其实依旧困扰着一些会计人。 当然,公司在向和自己建立劳动关系的雇员支付工资薪金时候必须代扣代缴个人所得。

准确的说叫做劳务报酬所得的个人所得税,这个是《中华人民共和国个人所得税法》及其实施条例明确规定的,必须由支付方代扣代缴的,人家不代扣代缴就是违法的。所以,你必须要理解人家支付方的难处。

要求工程建筑服务款的支付方代扣缴个人所得税非常不妥,且支付方应按什么项目代扣缴个人所得税?首先是否属于劳务报酬,其次经营所得支付方没有代扣缴义务。 2、国税函[2002]629号 税务总局关于个人所得税若干政策问题的批复

提醒:劳务报酬个人所得税由支付方依法预扣预缴(或代扣代缴) 又一省明确! 4月1日起,劳务报酬代开发票不预征个税! 支付方支付劳务报酬时务必代扣个人所得税(内附较新较全劳务报酬财税处理) 1 黑龙江省明确! 4月1日起,劳务报酬代开发票不预征。

预扣个税=4660.1920%=932.04元 所以,支付方在预扣张老师劳务报酬个税时,是按照932.04元申报扣缴的,汇算清缴时注意多退少补。 如果支付方作为扣缴义务人没有为个人代扣代缴个人所得税,根据《中华人民共和国税收征收管理法》第六十九条规定,扣缴义务人。

工资等等所有的收入只要超过了征税的固定,都是需要缴纳个人所得税,其中要是走劳务报酬的征税路线,那么交税的门槛就会比较低,当事人要缴纳的税费也会比较高。那么,劳务报酬个人所得税由谁缴纳?华律网小编为你仔细讲解。劳务报酬个人所得税由谁缴纳《个人所得税法》、《个人所得。

个人税收筹划相关法律问答 问 劳务报酬代扣个人所得税 答 你好,关于个人所得税是公司交还是个人交的问题,是有相关的法律规定的。 个人所得税一般由支付工资(或个人所得)的企业或单位代扣代缴,不需要哪些步骤或者手续。按照税率在当月工资表中代扣,月度申报即可。

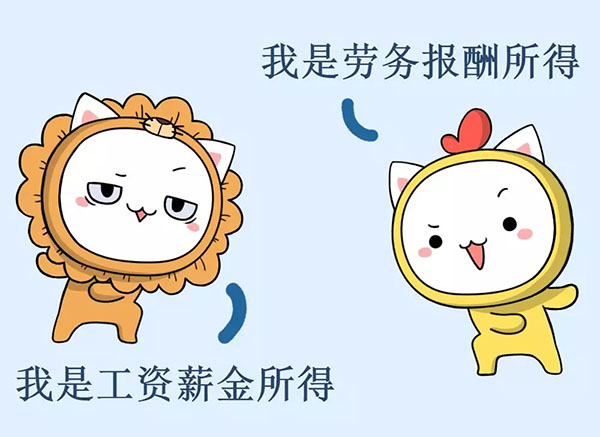

个人所得税合理避税筹划工资薪金与劳务报酬的转换筹划2005工资薪金与劳务报酬的转换筹划160;160;160;160;160;160;160;160;随着经济的发展,工资水平的提高,越来越多的人的工资薪金所得达到了应纳个人所得税的标准,因而

劳务费需要代扣代缴个人所得税吗? 答:按目前财税管理制度下,劳务费支付方不需要代扣代缴个人所得税。 劳务费,即劳务报酬是指个人独立从事各种非雇佣的各种劳务所取得的所得,劳务报酬一般是根据《合同法》的有关承揽合同、技术合同、居间合同等规定签订合同而取得

2、支付给个人的劳务报酬时,以为在税局开票时就已经扣缴完个税了。在税局代开劳务报酬时实行的预扣预缴,税局不会在代开环节征收个人所得税,而是备注由付款方代扣代缴,所以付款方作为扣缴义务人是有义务为代开人代扣代缴的,没有尽到应尽义务的

为贯彻落实新修改的《中华人民共和国个人所得税法》及其实施条例,税务总局制定了《个人所得税扣缴申报管理办法 (试行)》,现予以发布,自2019年1月1日起施行。 特此公告。 附件: 个人所得税税率表及预扣率表 税务总局 2018年12月21日.

目前好多会计问我,自然人代开发票,哪些项目属于经营所得?哪些项目属于劳务报酬所得?总是搞不清,很容易造成代开了发票却带来了涉税风险。提醒一 自然人去税局代开的以下发票项目属于劳务报酬,支付方应履行代扣代缴个人所得税的义务: 1、咨询费;

新个人所得税法修订正式实施之后,全国多省税务局发布了:自然人申请代开发票个人所得税有关问题的公告。公告要点: 1、自然人取得劳务报酬所得、稿酬所得和特许权使用费所得申请代开发票的,在代开发票环节不再征收个人所得税。 2、代开发票单位( 包括税务机关和接受税务机关委托代开。

截至2019年5月份,已有部分省市(自治区、计划单列市)发布文件表示,自然人代开发票,如果所得项目为劳务报酬、稿酬、特许权使用费,税务机关不再预征个人所得税,相关个人所得税由支付方履行代扣代缴义务,在发票备注栏内统一打印“个人所得税由支付方依法预扣预缴(或代扣代缴)”字样。

我跟提问者说,你看下备注栏,如果备注栏未标明由“支付方代扣代缴个人所得税”,你就不用代扣个税,如果还不放心,就让包工头给你看下税收完税证明,如果税种为个税的那一栏对应的是”生产经营所得”,你也不用代扣个税。

- 2021-12-14郑州注册公司需要哪些手续和材料

- 2021-12-1郑州港区公司代办注册公司

- 2021-12-7郑州航空港区注册外贸公司

- 2021-12-23二七专业公司注册公司

- 2021-12-27焦作郑州市工商注册办理公司

- 2021-12-16郑州商标注册代理公司哪个靠谱

- 2021-12-1郑州如何注册uu跑腿公司

- 2021-12-23郑州互联网注册公司

- 2021-12-14郑州惠济区注册公司流程及费用

- 2021-12-10郑州公司注册代办公司注册

扫一扫,添加微信好友了解更多

扫一扫,添加微信好友了解更多